Apa itu PTKP PPh 21? Penghasilan tidak kena pajak (PTKP) adalah komponen pengurangan dalam menghitung besarnya pajak penghasilan Wajib Pajak orang pribadi. Berdasarkan UU No. 36 Tahun 2008 tentang PPh, Penghasilan Tidak Kena Pajak (PTKP) adalah komponen pengurangan dalam menghitung besarnya pajak penghasilan Wajib Pajak orang pribadi. Ketahui aturan PTKP PPh 21 terbaru, yuk.

Aturan PTKP Terbaru

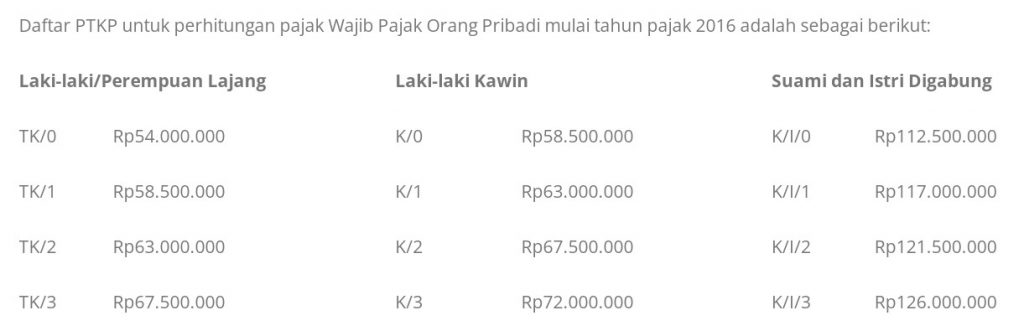

Komponen pengurangan dalam menghitung pajak penghasilan berdasarkan PTKP terbaru masih merujuk pada Peraturan Menteri Keuangan (PMK) RI No.101/PMK.010/2016 tentang penyesuaian PTKP. Dasarnya pun masih pada UU No. 38 Tahun 2008 Pasal 7 dengan ketentuan seperti tabel berikut:

Sumber: https://www.pajak.go.id/id/penghasilan-tidak-kena-pajak

Besarnya Penghasilan Tidak Kena Pajak (PTKP) ditentukan berdasarkan status Wajib Pajak pada awal tahun pajak. Status wajib pajak yang dimaksud, terdiri dari:

- TK/… Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga.

- K/… Kawin, ditambah dengan banyaknya tanggungan anggota keluarga.

- K/I/… Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami, ditambah dengan banyak

nya tanggungan anggota keluarga.

Tanggungan anggota keluarga adalah anggota keluarga sedarah atau keluarga semenda dalam garis keturunan lurus serta anak angkat. Contoh: ayah, ibu, anak kandung, masuk dalam anggota keluarga sedarah. Sementara mertua dan anak tiri masuk dalam anggota keluarga semenda lurus.

Jumlah tanggungan untuk setiap keluarga paling banyak tiga orang yang tidak kena pajak (sesuai dengan Pasal 1 huruf e PMK No. 101/PMK.010/2016). Sedangkan untuk saudara kandung dan saudara ipar yang menjadi tanggungan wajib pajak tidak memperoleh tambahan pengurangan PTKP.

Laki-laki/Perempuan Tidak Menikah

Cara menghitung besaran PTKP untuk karyawan laki-laki atau perempuan yang tidak menikah atau belum menikah bisa dilihat dari contoh berikut:

Maudi belum menikah, maka besaran PTKP-nya seperti pada kode PTKP TK/0, yaitu Rp 54.000.000,-

Jika gaji bulanan Maudi Rp 4.500.000, maka dalam setahun besar gaji Maudi Rp 54.000.000,- Jumlah PTKP Maudi (TK/0) = 54.000.000 (gaji setahun) – 54.000.000 (PPh 21 dengan PTKP TK/0) = 0. Dari hasil perhitungan ini, Maudi tidak memiliki PPh 21 terutang.

Laki-laki Menikah

Andito sudah menikah dan penghasilan perbulannya adalah Rp 6.500.000,- Karena sudah menikah tetapi istri tidak bekerja, PTKP Andito masuk dalam kategori K/1 yaitu Rp 63.000.000,-

Perhitungan pajak untuk Andito:

Gaji per bulan: 6.500.000

Gaji satu tahun: 78.000.000

PTKP (K/1): 63.000.000

PPh 21 Terutang: 78.000.000 – 63.000.000 = 15.000.000

Penghasilan Suami dan Istri Digabung

Untuk suami dan istri yang sama-sama bekerja, penghasilannya digabung, serta belum memiliki anak, maka menggunakan kode PTKP K/I/0 sebesar Rp 112.500.000,-

Jika gabungan penghasilan suami dan istri dalam setahun sebesar Rp 100.000.000,- maka suami dan istri belum memiliki kewajiban membayar PPh 21.

Itulah penjelasan mengenai apa itu penghasilan Tidak Kena Pajak atau PTKP, beserta aturannya. Agar perhitungan PTKP karyawan tidak salah, cari tahu juga cara menghitung PTKP di artikel berikut ini yuk: Cara Menghitung PTKP Karyawan dan Contoh Perhitungannya